半导体国产化发展是一个长期命题,近年来中国半导体产业链上下游国产化程度逐步提高,但当前国内外形势反复,刺激中国半导体产业加速迈进。

中国半导体协会副理事长叶甜春近日表示,近几年大家一直在说卡脖子和补短板,而这两年我们也确实做出来很大的成绩。但是把短板补齐未必就意味着能发展,“替代”永远不是发展的主题。叶甜春强调,中国集成电路产业要实现自主创新的发展,我们应该考虑走出一条新路,“建立内循环,引导双循环”,摆脱路径依赖,实现路径创新,重塑中国集成电路的产业体系。

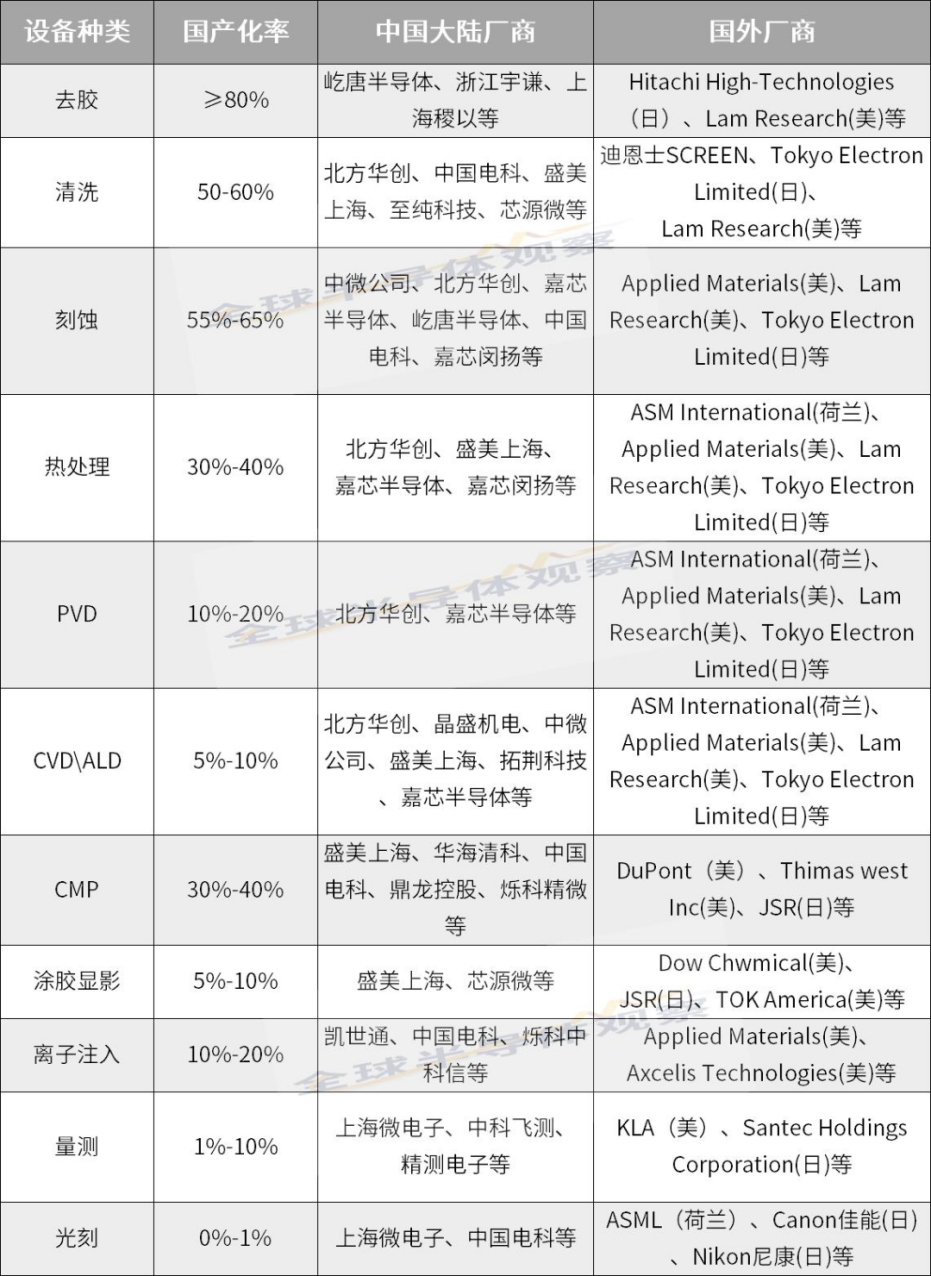

半导体设备依旧处于黄金发展期过去的四年时间是中国半导体设备发展的黄金时期,先有2020年始的全球缺芯潮引发全球晶圆厂扩建产能,推动上游设备、材料业快速发展。而最重要的因素是,近几年中国国产化进程加速推进,叠加国际形势反复多变,两股力推动刺激着中国设备行业进入一个高速发展阶段。综合行业各方数据及各大代表企业近年财报数据看,中国大陆设备基本可以覆盖半导体制造流程的各阶段所需(除光刻机外),各领域设备国产化率及主要厂商如下图所示。

注:国产化比率综合行业多方数据

整体上,中国在去胶、清洗、刻蚀设备方面国产化率较高,在CMP、热处理、薄膜沉积上近几年国产化突破明显,而在量测、涂胶显影、光刻、离子注入等设备上,仍较为薄弱。据SEMI数据显示,中国半导体设备的国产化比例在近两年实现了显著增长,从2021年的21%迅速提升至2023年的35%。值得注意的是,据相关行业人士表示,目前国产设备领域自主创新意识有明显提高,许多厂商正加速在先进封装、高性能存储、光刻、量测等高端半导体设备上的研发,以打破技术垄断与封锁,实现自主可控。

具体厂商来看,包括北方华创、中微公司、拓荆科技、盛美半导体、华海清科、精测电子等均正在发力,在离子注入、刻蚀、检测、核心零部件、耗材等领域持续创新,近两年释放出更多新产品迎接市场竞争。如盛美上海11月28日表示,公司推出了三款面板级先进封装的新产品,包括水平式电镀设备、边缘刻蚀设备和负压清洗设备;晶盛机电逐步实现8-12英寸半导体大硅片设备的国产化突破,另外公司8英寸碳化硅外延设备和光学量测设备顺利实现销售,12英寸三轴减薄抛光机拓展至国内头部封装客户,12英寸硅减压外延生长设备实现销售出货等;半导体设备公司芯慧联新发布的D2W混合键合设备、W2W混合键合设备打破了该设备国内市场的长期空白状态,实现了半导体键合设备关键技术的自主可控;研微半导体首台ALD设备交付大客户等;万业企业旗下凯世通半导体也提早布局,目前已基本实现国产离子注入机供应链自主可控...

有数据显示,中国大陆是世界上最大的半导体设备市场,今年前6个月,中国在芯片制造工具上的支出达到创纪录的250亿美元,超过中国台湾地区、韩国和美国的支出总和。

2024年,全球300mm晶圆厂设备支出预计将增长4%,达到993亿美元,到2025年将进一步增长24%,首次突破1000亿美元,达到1232亿美元。预计2026年支出将增长11%,达到1362亿美元,2027年将增长3%,达到1408亿美元。

应对AI需求,存储产业求新求变据存储行业多家厂商反馈,目前中国存储厂商积极扩大DRAM产能,以提高市场份额。具体产品来看,国产存储厂商主要是在DDR4、LPDDR4等产品上加速竞争。目前,AI市场热度有增无减,推动存储器需求水涨船高,高性能HBM、大容量闪存产品备受青睐,国际大厂目前将更多的精力放在了DDR5、HBM等先进技术上,这也为国产DRAM制造商提供了更多的市场机会。目前国产存储也正在发力往高端存储上走,加速在HBM、DDR5上的研发。

存储行业是半导体产业的基础性产业,从细分产品发展总体情况看,HDD(机械硬盘)市场主要被美国希捷、美国西部数据和日本东芝三家公司垄断;DRAM内存市场则主要由三星、SK海力士、美光三家公司主导;NAND Flash闪存市场主要是三星、SK集团(SK海力士+Solidigm)、铠侠、美光、西部数据五家公司占据主导地位。但值得注意的是,无论是内存还是闪存市场,国产存储厂商在此竞争中已有所成效;而在PC、服务器等市场中,戴尔、惠普等厂商也长期占据较多市场份额。中国存储行业依旧面临着强劲竞争,国产存储厂商还需迎头赶上。

行业多方表示,在当下AI时代,人工智能算力中心建设中的“存力”问题便是国产存储行业的重大发展机遇。目前,人工智能技术迅猛发展,存储系统的战略地位正经历着深刻变革。它已不再是仅仅承担数据存储功能的简单容器,而是逐渐演变成为驱动AI领域持续进步与创新的核心基础设施。并且未来,除了不断增长的云端存储需求,AI手机、AI PC、AI服务器等终端对存储的需求也促使存储厂商提供更加适应AI需求的存储解决方案。

但在这场国产化进程中,国产存储厂商有着较大的优势。据某家国产存储新势力厂商高层表示,目前存储产业链协同性较高,对于推进国产化理念达成较高的认同,从材料设备到制造、封测以及到整个下游的应用,可以明显发现大家都在有意识的去推进国产化进程。

碳化硅加速驶入8英寸快车道第三代半导体碳化硅的迅猛发展是国产化进程的一大亮眼名片。碳化硅方面,中国大陆碳化硅产业链上下游厂商从材料(衬底/外延)、芯片/模块到设备等各路玩家纷纷出手,剑指8英寸碳化硅。据全球半导体观察不完全统计,中国近两年来有超100家企业在碳化硅领域进行布局,其中2024年就有超50个碳化硅项目迎来最新进展。

据悉,中国大陆主要建有两条8英寸碳化硅晶圆产线,分别为芯联集成在绍兴越城建立了第一条8英寸碳化硅MOSFET晶圆产线,并于今年4月完成了工程批下线,预计明年实现量产;士兰微今年6月18日在厦门海沧区正式启动了国内首条8英寸碳化硅(SiC)功率器件芯片制造生产线项目,项目名称为“士兰集宏”,总投资达120亿人民币。第一期项目投资70亿元,预计在2025年第三季度末完成初步通线,并在第四季度实现试生产,目标年产2万片。二期投资规模约50亿元。

目前,中国大陆在碳化硅产业链上发展的短板,主要在碳化硅器件端。国际大厂意法半导体、英飞凌、安森美等正在加速推进其SiC MOSFET器件商用进程,该领域将是接下来国产化进程的重要发力点。而部分国内厂商正在加紧追赶。但在该领域,中国大陆也并非毫无优势,电动汽车的发展就是碳化硅产业发展的最大助力。近十年来,中国成了全球最大的新能源汽车市场,新能源乘用车销量在全球市场的占比超过了60%。这也推动着电动汽车急需的基于第三代半导体碳化硅(SiC)的功率器件产业的发展。

中国大陆成为成熟制程增量主力中国大陆晶圆代工的优势在于成熟制程。据TrendForce集邦咨询最新调查,受国产化浪潮影响,2025年国内晶圆代工厂将成为成熟制程增量主力,预估2025年全球前十大成熟制程代工厂的产能将提升6%,但价格走势将受压制。

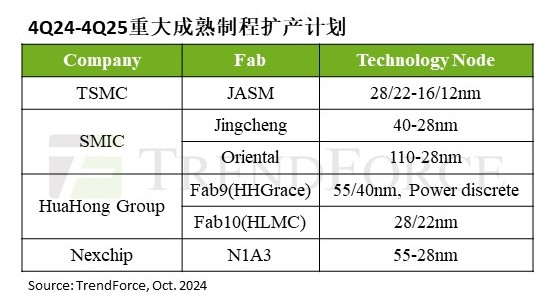

由于多数终端产品和应用仍需成熟制程生产外围IC,加上国际形势导致供应链分流,确保区域产能成为重要议题,进一步催化全球成熟制程的扩产。2025年各晶圆代工厂主要扩产计划包括TSMC(台积电)于日本熊本的JASM,以及SMIC(中芯国际)中芯东方(上海临港)、中芯京城(北京)、HuaHong Group(华虹集团) Fab9、Fab10和Nexchip (晶合集成)N1A3。

从需求面分析,2025年智能手机、PC/笔电、服务器(含通用型与AI 服务器)等终端市场出货有望恢复年增长,加上车用、工控等历经2024全年的库存修正后出现回补需求,都将成为支撑成熟制程产能利用率的主要动能。

TrendForce集邦咨询指出,随着新产能释出,预估至2025年底,大陆晶圆代工厂成熟制程产能在前十大业者的占比将突破25%,以28/22nm新增产能最多。而大陆晶圆代工业者 specialty process(特殊制程)技术发展以HV平台制程推进最快,预计在2024年将实现28nm的量产。

先进封装加速探讨2.5D及Chiplet技术的落地先进封装的优势在后摩尔时代体现得淋漓尽致,在行业达到晶体管密度和芯片尺寸的物理极限下,SiP、WL-CSP、2.5D、3D、CoWoS、InFO、Foveros、X-Cub等一众先进封装技术打破僵局,给半导体行业拓出广阔天地。其中,中国先进封装进展值得关注。

今年以来,长电科技、通富微电、华天科技等多个大额投资先进封装项目迎来了最新进展。包括华天投资100亿元的南京集成电路先进封测产业基地二期项目在南京市浦口区奠基;通富通达投资75亿元的先进封测基地项目开工,通富通科Memory二期项目首台设备正式入驻;奇异摩尔携手智原科技合作的2.5D封装平台成功进入量产阶段、甬矽电子拟投14.6亿新增Fan-out和2.5D/3D 封装产能;齐力半导体投资30亿元的先进封装工厂启用;制局半导体总投资55.2亿元的先进封装项目签约;上海易卜半导体12寸先进封装项目二期实现验收等。

另外在近期大热FOPLP先进封装技术上,中国大陆有华润微子公司矽磐微电子、华天科技、奕成科技、合肥矽迈微电子、中科四合、佛智芯微电子、天芯互联等企业纷纷开展布局。

应对当前的大算力芯片封装需求,国产封装产业链正在探讨如何发展2.5D封装技术以及推动Chiplet技术的落地。据锐杰微科技集团董事长方家恩表示,Chiplet技术发展受限于三点,一个是先进工艺和IP,一个是互联标准,还有一个是封装技术。方家恩强调,国产要形成自己的Chiplet生态链,这是非常重要的,也是值得大家思考和努力的。这也呼应了叶甜春的“摆脱路径依赖,实现路径创新”的观点。据悉,目前标准方面,《芯粒间互联通信协议》(Chiplets Interconnect Protocol,CIP)已经获批,并于今年1月1日正式实施;而国产芯片在同构D2D方面已经取得了一定的进展,也就是将计算SoC分拆成2个、4个或者6个,然后将其拼起来以实现更高的计算性能。然后就是异构的,将不同的计算单元以及HBM融入高性能计算芯片中,这方面台积电的CoWoS是非常值得借鉴学习的。未来Chiplet的工艺全流程和开发全流程方面将是发展的重点。

国产AI技术如何再创新发展?AI浪潮风靡全球,从智能机器人到自动驾驶,从智能语音助手到人脸识别等等,中国AI行业发展势头迅猛,独角兽企业如雨后春笋般涌现,市场规模正持续扩大。代表企业如无问芯穹、阿里云、百度、砺算科技、瀚博半导体、壁仞科技、智谱AI、摩尔线程、燧原科技、爱诗科技、爱芯元智、百川智能、月之暗面、第四范式、科大讯飞、智谱华章、商汤科技、芯驰科技、云天励飞、智谱清言等。其中特别是在大模型领域,百川智能、月之暗面、智谱华章等企业,通过不断的技术创新和市场拓展,已经实现了超过200亿的估值。

有研报显示,中国人工智能领域虽取得长足进步,但在核心基础技术的突破上仍显不足,尤其在模型创新与算力资源方面与顶尖水平存在差距。其中最主要的掣肘因素就是AI芯片GPU。

综合行业多方数据显示,中国AI产业发展目前有着显著的发展优势,主要体现在数据体量、高校研发及政策支持上,政策支持力度众所周知。数据方面,中国工业规模大、体系全,为AI应用奠定了良好的需求基础。世界银行数据显示,2022年,中国工业附加值为7.2万亿美元,占全球工业附加值比重达26%。中国也是目前全球唯一拥有联合国全部工业门类的国家。齐全的工业体系带来丰富的应用场景,庞大的工业规模带来广阔的应用需求,激烈的竞争环境驱动人工智能在工业场景的落地。此外,中国在AI研究产出方面成绩斐然,专利和论文数量全球领先。相关数据显示,中国2022年的已授权专利占比高达61.1%。但在其中不可以忽略的问题是,在中国人工智能的蓬勃发展中,产学研用结合程度还需要较大程度的提高。

面对AI新机遇,国内众多学者也针对研发和创新提出了相关建议。以人工智能、新能源汽车、数字化转型等应用需求为牵引,加强与全球集成电路产业界的合作,推动产业链各环节的创新发展。在融合创新方面,工业和信息化部电子信息司副司长王世江表示,充分发挥中国超大规模市场优势,以人工智能、新能源汽车、数字化转型等应用需求为牵引,加强与全球集成电路产业界的合作,推动产业链各环节的创新发展。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。